Eiro saimē gaidāms pieaugums

Eiro saimē patlaban ietilpst 19 valstis, taču ceļasomas eiro virzienā kravā vēl divas – Bulgārija un Horvātija.

Eiro – mūsu nauda

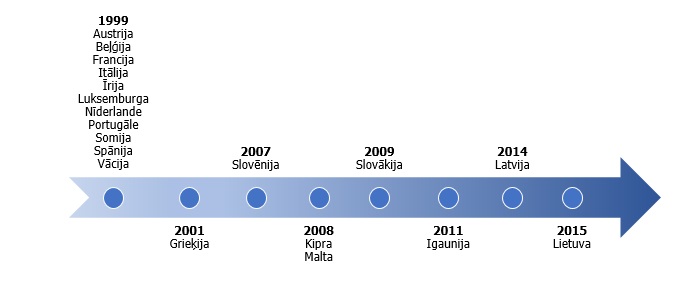

Pirms 20 gadiem eiro sāka savu ceļojumu, lai kļūtu par vienu no pasaules stiprākajām valūtām, ko par savu naudu sauc jau vairāk nekā 340 miljonu iedzīvotāju. 1999. gada 1. janvārī vienpadsmit valstis fiksēja savus valūtu kursus un eiro kļuva par bezskaidro norēķinu valūtu šajās ekonomikās. Trīs gadus vēlāk pirmās eiro banknotes un monētas nonāca apgrozībā. Gadu gaitā vēl astoņas valstis piepulcējušās eiro saimei, un pagājis jau labs laika sprīdis kopš jaunākās dalībnieces – Lietuvas – piebiedrošanās.

1. attēls. Eiro ieviešana dalībvalstīs

Ceļasomas eiro virzienā sākušas pakot divas nākamās pretendentes – Bulgārija un Horvātija. Bulgārija iestājās Eiropas Savienībā (ES) 2007. gada 1. janvārī, savukārt Horvātija, jaunākā ES dalībvalsts, pievienojās 2013. gada 1. jūlijā. Lai arī nav noteikts laika periods, kādā jāapmaina nacionāla valūta pret eiro, ir valstis, kas vēlējās to izdarīt pēc iespējas ātrāk, piemēram, Slovēnija ieviesa vienoto valūtu tikai divarpus gadus pēc iestāšanās ES.

Kāpēc pievienoties? Pirmkārt, visas ES dalībvalstis, izņemot Dāniju un Apvienoto Karalisti, ir apņēmušās ieviest eiro, tiklīdz būs izpildījušas visus "mājasdarbus". Otrkārt, dalība eiro zonā piedāvā daudzas priekšrocības un ieguvumus valstij, iedzīvotājiem un uzņēmējiem, piemēram, cenu stabilitāti, labākas vienotā tirgus iespējas un lielāku aizsardzību patērētājiem, ērtākus un lētākus pārrobežu darījumus, labāku aizsardzību finanšu sektoram un atbalstu krīzes gadījumā, kā arī dalību eiro zonas monetārās politikas veidošanā un īstenošanā. Vienotā valūta rada pievilcīgākus investīciju apstākļus, veicinot ārvalstu naudas ieplūšanu ekonomikā. Pagājušā gada nogalē veiktā aptaujā secināts, ka eiro pozitīvi vērtē trīs no četriem eiro zonas iedzīvotājiem.[1]

Iespēja novērst valūtas risku arī ir viens no faktoriem, kas runā par labu vienotajai valūtai. Lai gan Bulgārijas leva jau kopš 1999. gada piesaistīta eiro un arī Horvātijā centrālās bankas valūtas politika vērsta uz valūtas kursa stabilitāti, abās valstīs jau tagad plaši izmanto eiro, īpaši uzkrājumos un aizdevumos.[2]

Gan Bulgārija, gan Horvātija ir izteikušas apņemšanos pievienoties eiro zonai pēc iespējas drīzāk un sākušas aktīvus gatavošanās priekšdarbus.

Kāpēc tagad? Kādu laiku, īpaši finanšu krīzes laikā, gaisā virmoja jautājums par nākamo kandidātu interesi piedalīties kopējās valūtas projektā. Eiro savu otro desmitgadi pavadīja krīzes ēnā, kas spilgti izgaismoja vājās vietas un parādīja, ka eiro zona pārāk ilgi gulējusi uz lauriem. Krīze apliecināja, ka vitāli nepieciešamas pārmaiņas, vajadzīga vēl lielāka integrācija un vienotās valūtas stiprināšana. Apņēmība strādāt pie nepilnību novēršanas vairo ticību eiro zonas spējai iet līdzi laikam un efektīvi reaģēt uz iekšējās un ārējās vides izraisītiem satricinājumiem. Pēc ilgāka klusuma perioda redzama arī lielāka interese no nākamajām dalībvalstīm.

Jauno kandidātu vēlme piebiedroties ir pozitīva ziņa eiro saimei, kas apliecina: eiro dārza saldie augļi ir joprojām iekārojami. Esošās eiro zonas dalībvalstis raugās uz potenciālajiem ģimenes locekļiem ar piesardzīgu optimismu: eiro zonai paplašinoties, mūsu vienotā valūta kļūst spēcīgāka, tās loma Eiropā un pasaulē ietekmīgāka, tomēr svarīgi, lai jaunpienācēji ienes stabilitāti, nevis šūpošanos un piedalās eiro zonas stiprināšanā plecu pie pleca ar esošajām dalībvalstīm.

Vai esi pietiekami stiprs? Ne tikai Māstrihtas kritēriji

Daudzkārt jau dzirdēts par Eiropas Kopienas dibināšanas līgumā noteiktajiem Māstrihtas kritērijiem. Lai ieviestu eiro, dalībvalstīm jāsasniedz augsts noturīgas tautsaimniecības konverģences līmenis, ko mēra saskaņā ekonomisko un juridisko rādītāju kopumu:

- valsts budžeta deficīts nepārsniedz 3% no iekšzemes kopprodukta;

- valdības kopējais parāds nepārsniedz 60% no iekšzemes kopprodukta;

- ilgtermiņa procentu likmes nepārsniedz triju ES valstu ar viszemāko inflāciju ilgtermiņa procentu likmju vidējo rādītāju vairāk kā par diviem procentu punktiem;

- inflācijas līmenis nepārsniedz triju ES dalībvalstu ar viszemāko inflāciju vidējo rādītāju vairāk kā par 1.5 procentu punktiem;

- valstī ir nodrošināta valūtas kursa stabilitāte attiecībā pret eiro, iekļaujoties vienotajā valūtas kursa mehānismā (VKM II)[3];

- tiesiskā konverģence – nacionālie tiesību akti atbilst integrācijai eiro zonā;

- tautsaimniecības konverģence ir ilgtspējīga.

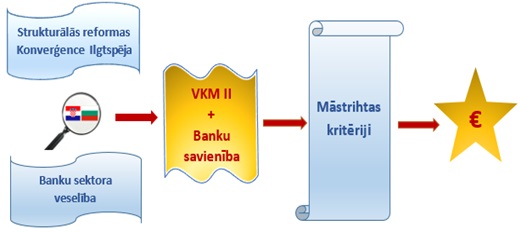

Lai arī visu Māstrihtas kritēriju izpilde ir absolūti nepieciešama, pirmais apņēmīgais solis eiro virzienā ir dalība vienotajā valūtas kursa mehānismā. Izsakot vēlmi iestāties VKM II, valsts arī apsola veikt virkni strukturālo reformu un vienojas ar dalībvalstīm par šo reformu ieviešanas plānu.

Tas vēl nav viss darbu klāsts. Izveidojoties Banku savienībai, visas eiro zonas valstis kļuva par tās dalībniecēm, bet jaunpienācējām iestāšanās Banku savienībā ir papildu nosacījums līdztekus citiem veicamajiem uzdevumiem.

Pievienoties Banku savienībai var, izveidojot ciešu sadarbību ar Eiropas Centrālo banku (ECB), – pirmkārt, pielāgojot valsts tiesību aktus, lai nacionālie uzraugi varētu pienācīgi piemērot ECB lēmumus, noteikumus un vadlīnijas; otrkārt, sekmīgi izturot ECB veikto "finansiālās veselības pārbaudi" – visaptverošu banku sektora novērtējumu, kas ļauj identificēt vājās vietas un savlaicīgi novērst nepilnības. Citiem vārdiem sakot, tikai valstis ar stabilu, sakārtotu un labi uzraudzītu finanšu sektoru ir gaidītas Banku savienībā.

2. attēls. Eiro ceļa pieturvietas

Kāpēc tik sarežģīti? Atkārtojot, – mūsu mērķis ir stipra vienotā valūta un spēcīga eiro zona, un šī mērķa sasniegšanai ir nepieciešams katra esošā dalībnieka un jaunpienācēja ieguldījums. Jaunajām dalībvalstīm jāpierāda, ka tās ne tikai kāro ievākt kopējos augļus, bet arī vēlas un spēj piedalīties vienotā dārza kopšanā.

Vēl ejams garš ceļš. Kas nācējiem ceļasomās?

Bulgārijas un Horvātijas valdības pagājušajā gadā pieņēma nacionālos eiro ieviešanas plānus, oficiāli sākot sagatavošanās procesus. Iesniedzot nodomu vēstules par iestāšanos VKM II un Banku savienībā, abas valstis apņēmās veikt virkni pasākumu un reformu, lai novērstu nepilnības un nodrošinātu ilgtspējīgu ekonomisko attīstību.

Bulgārijai svarīgākās reformas un pastiprināta uzmanība nepieciešama nebanku finanšu sektora uzraudzībā, maksātnespējas procesu regulējumā, noziedzīgi iegūtu līdzekļu legalizācijas novēršanas regulējuma izpildē, kā arī valsts uzņēmumu korporatīvajā pārvaldībā.

Savukārt Horvātija apņēmusies uzlabot valsts pārvaldību, veicinot valsts uzņēmumu efektivitāti un ieviešot saskaņotu algu noteikšanas regulējumu valsts pārvaldē, uzlabot statistikas datu vākšanu, apstrādi un izplatīšanu, nodrošināt noziedzīgi iegūtu līdzekļu legalizācijas novēršanas regulējuma stiprināšanu, kā arī samazināt administratīvo un finansiālo slogu uzņēmējdarbības vidē.

Vienlaicīgi ar strukturālo reformu īstenošanu abu valstu valdības un centrālās bankas sola stiprināt banku sektora uzraudzību un veikt tiesību aktu pielāgošanu ciešai sadarbībai ar ECB, lai kļūtu par Banku savienības dalībniecēm. Jāpiebilst, ka Bulgārija ir vienu soli priekšā, – ECB jau drīzumā noslēgs valsts finanšu sektora izvērtējumu, kas ietver sešu aktīvu apjoma ziņā lielāko (trīs ārvalstu un trīs pašmāju) banku novērtējumu.

3. attēls. Banku savienības elementi

Finanšu krīze parādīja, ka vajadzīgs labāks finanšu sektora regulējums un uzraudzība, tāpēc tika nolemts izveidot integrētu ES līmeņa banku uzraudzības un noregulējuma sistēmu – Banku savienību. Tās mērķis ir nodrošināt, lai banku sektors eiro zonā būtu drošs un uzticams un lai grūtībās nonākušās bankas tiktu noregulētas, neizmantojot nodokļu maksātāju naudu un minimāli ietekmējot valsts ekonomiku.

Banku savienības regulējuma pamatā ir vienotais noteikumu kopums. Tas sastāv no tiesību aktiem, kas jāievēro bankām, un ar to nosaka kapitāla prasības un nodrošina labāku noguldītāju aizsardzību.

Vienotā uzraudzības mehānisma mērķis ir nodrošināt banku nozares labāku uzraudzību, izmantojot integrētu struktūru, ko veido ECB un valstu nacionālās uzraudzības iestādes.

Vienotā noregulējuma mehānisma mērķis ir nodrošināt grūtībās nonākušo banku noregulējumu organizēti un ar minimālām izmaksām nodokļu maksātājiem un ekonomikai. Vienotā noregulējuma mehānisma sastāvā ir Vienotā noregulējuma valde un vienotais noregulējuma fonds, ko finansē banku sektors.

Eiropas noguldījumu apdrošināšanas sistēma vēl tiek būvēta. Priekšlikums balstās uz pastāvošajām valstu noguldījumu garantiju sistēmām kā papildu aizsardzības garantija un pasākumi, kas mazinātu ar banku darbību saistītos riskus.

Banku savienībā var iestāties arī tās ES valstis, kam dalība nav obligāta. Pievienošanos apsver Dānija un Zviedrija. Apvienojot spēkus un resursus, ir iespējams daudz kvalitatīvāk un lētāk izveidot efektīvu uzraudzības un noregulējuma mehānismu nekā katrai valstij atsevišķi. ECB uzraudzība nodrošina, ka visas kredītiestādes atbilst vienādiem kritērijiem un ļauj ātrāk pamanīt potenciālos riskus. Šobrīd ECB uzrauga 119 sistēmiski nozīmīgas institūcijas, kas pēc apjoma veido 80% no visiem banku aktīviem eiro zonā.

Nacionālajiem uzraugiem jāatsakās no zināmas daļas autonomijas lēmumu pieņemšanā, tomēr ir daudz plašākas iespējas apmainīties ar informāciju un iegūt zināšanas par citu valstu pieredzi, kas ir īpaši svarīgi pārrobežu darījumos. Pievienošanās Banku savienībai arī dod pozitīvu signālu investoriem, ka bankas tiek uzraudzītas saskaņā ar tādiem pašiem noteikumiem kā kaimiņvalstīs.

![]()

Lēmums par Bulgārijas iestāšanos VKM II un Banku savienībā gaidāms jau šī gada beigās, savukārt Horvātija cer pievienoties nākamā gada jūlijā. Dalība eiro "uzgaidāmajā telpā" – VKM II – ilgst vismaz divus gadus, un pēc tam, ja izpildīti visi novērtēšanas kritēriji un saņemta "zaļā gaisma", valsts un centrālā banka ir tiesīga ieviest eiro.

Novēlam ceļiniekiem izturību, turam īkšķus par panākumiem reformu īstenošanā un gaidām, kad varēsim baudīt Bulgārijas Zelta smiltis vai klaiņot pa Dubrovnikas klusajām ieliņām ar mūsu pašu naudu kabatā, neraizējoties par valūtas kursu aritmētiku.

Interesanti zināt

- Bulgārijai pievienojoties ES, uz eiro banknotēm parādījās valūtas nosaukums kirilicā: "EBPO" (sākot ar otrās sērijas 5 eiro banknoti).

- Līdz ar Horvātijas pievienošanos ES, ECB nosaukums uz eiro banknotēm tika papildināts ar desmito lingvistisko variantu – "ESB" (sākot ar otrās sērijas 50 eiro banknoti).

- Bulgārija jau 2008. gadā konkursā izvēlējās attēlu eiro monētu nacionālajai pusei – Madaras jātnieks. Madaras jātnieks ir UNESCO Pasaules mantojuma objekts – piemineklis, kas attēlo bruņinieka triumfu pār lauvu, izgrebts 100 metru augstā klintī netālu no Madaras ciema Bulgārijas ziemeļaustrumos.

_______________________________________________________________

[1] Eiropas Komisijas "Eirobarometra" aptauja https://ec.europa.eu/info/news/eurobarometer-2018-nov-20_en

[2] Horvātijas Centrālās bankas pētījums "Persistence of Euroisation in Croatia" https://www.hnb.hr/documents/20182/2073500/s-031.pdf/e6ed847b-365c-441e-aa0d-798735a75985

[3] Iestājoties VKM II, tiek noteikts nacionālās valūtas kurss attiecībā pret eiro un pieļaujamās svārstību robežas – vismaz ±15%, bet valsts var vienpusēji izvēlēties arī šaurāku svārstību koridoru. VKM II mērķis ir uzturēt valūtas kursa stabilitāti starp eiro un nacionālajām valūtām, lai pārmērīgas valūtas kursa svārstības neradītu problēmas iekšējā tirgū.

Textual error

«… …»

Similar articles